일상생활을 하다 보면 사소한 실수나 잘못으로 인해 한순간에 피해자가 되기도 하고 또는 가해자가 되기도 합니다. 예상치 못한 사고이지만 상대방의 신체나 재산상 피해를 입혔다면 보상을 해줘야 하는데요.

언제, 어디서, 어떻게 생길지 모르는 갑작스러운 사고를 대비 해주는 보험이 있습니다.

바로 일상생활배상책임보험인데요.

이미 많은 분들이 가입되어있지만 대부분의 사람들은 보험을 통해 보상을 하지 못하는 것은 물론 해당 보험에 가입되어있는 사실조차 모르고 있습니다.

일상생활 배상책임보험이란?

생명보험, 실비보험, 암보험 등 대부분의 보험은 가입자가 다치거나 사망하는 피해자가 될 경우 보장을 받게 됩니다. 하지만 일상생활 중 생기는 크고 작은 사건사고로 가해자가 되는 경우도 발생합니다.

가해자는 피해자에게 법률상 손해배상책임을 다해야 하는데요. 이때 언제 닥칠지 모르는 사건사고를 대비해주는것이 일상생활배상책임보험입니다.

이 보험은 암보험이나 생명보험처럼 단독으로 판매는 하지 않고 실손보험 등에 특약 등으로 가입이 되어 있으며 대부분 월 1,000원의 금액을 차지합니다.

대부분의 경우 실비보험을 가입하면 일상생활 배상책임보험을 가입하고 있는 점으로 계산하면 한국인 10명 중 7~8명은 가입된 것으로 보고 있습니다.

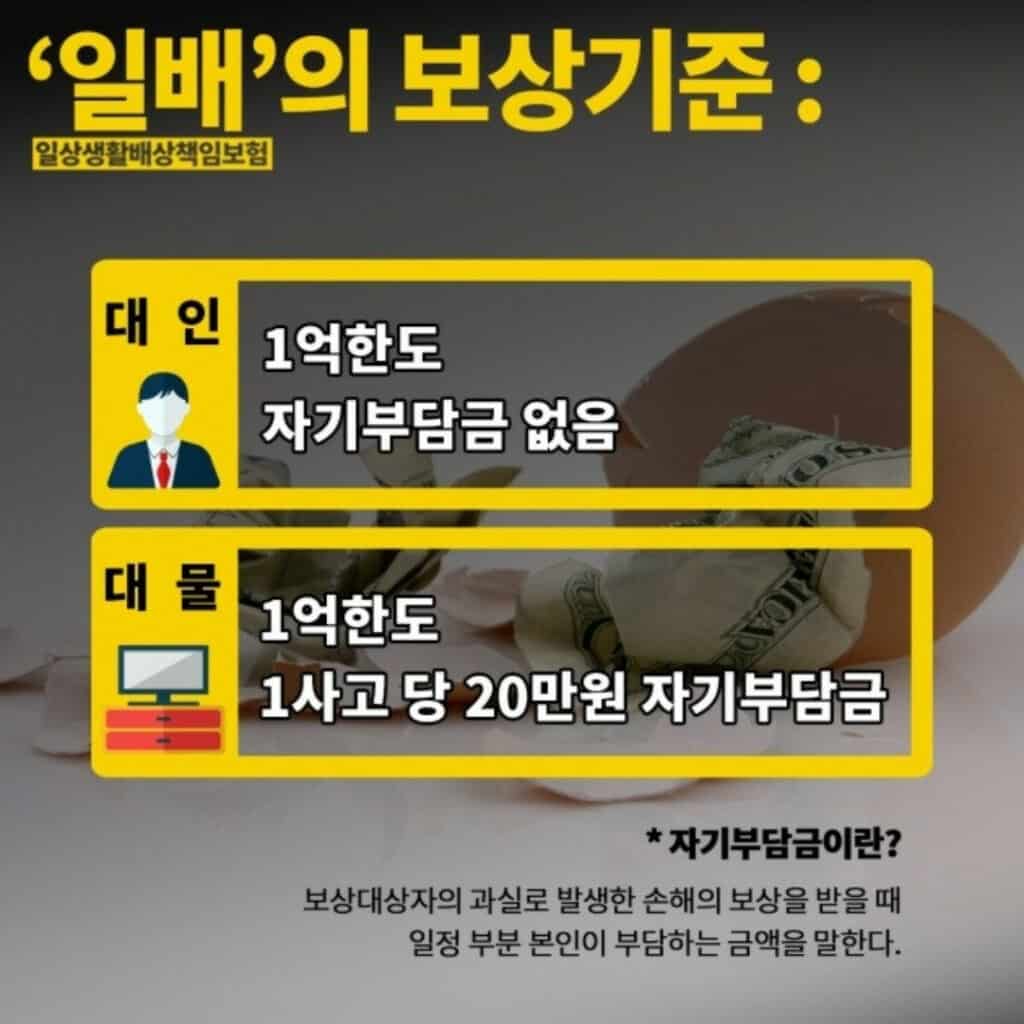

보상한도 및 자기 부담액

보상한도는 1 사고당 1억 원으로 대인과 대물을 포함합니다. 즉 사고마다 1억 원의 한도로 제삼자의 대인, 대물 손해액을 모두 청구할 수 있습니다.

단, 대인사고의 경우 자기 부담금이 없지만 대물사고의 경우 20만원의 자기부담금이 있으며, 보험료 할증제도가 없어 여러 번 해당 보험을 사용해 보상을 받았더라도 보험료의 변동이 없습니다.

피보험자 범위

가입된 보험 상품의 약관에 따라 달라지겠지만 대부분 가입자와 가입자의 배우자까지 피보험자로 정하고 있으며 13세 이하의 자녀는 민법상 부모가 그 책임을 부담하므로 만 13세 이하의 자녀도 부모가 가입한 보험으로 함께 보상받을 수 있습니다.

또 보험 상품에 따라 가족 일상생활 배상책임보험으로 가입되는 경우 등본상에 함께 등재되어있는 가족 모두 보상을 받을 수 있습니다.

보상사고 예

가입자가 의도하지 않은 행동으로 타인에게 인적 물적 피해를 입혔다면 대부분 보장받을 수 있는데요. 단, 타인과 싸워 상해를 입힌 경우나 고의로 일으킨 사고에 대해서는 보장받을 수 없습니다.

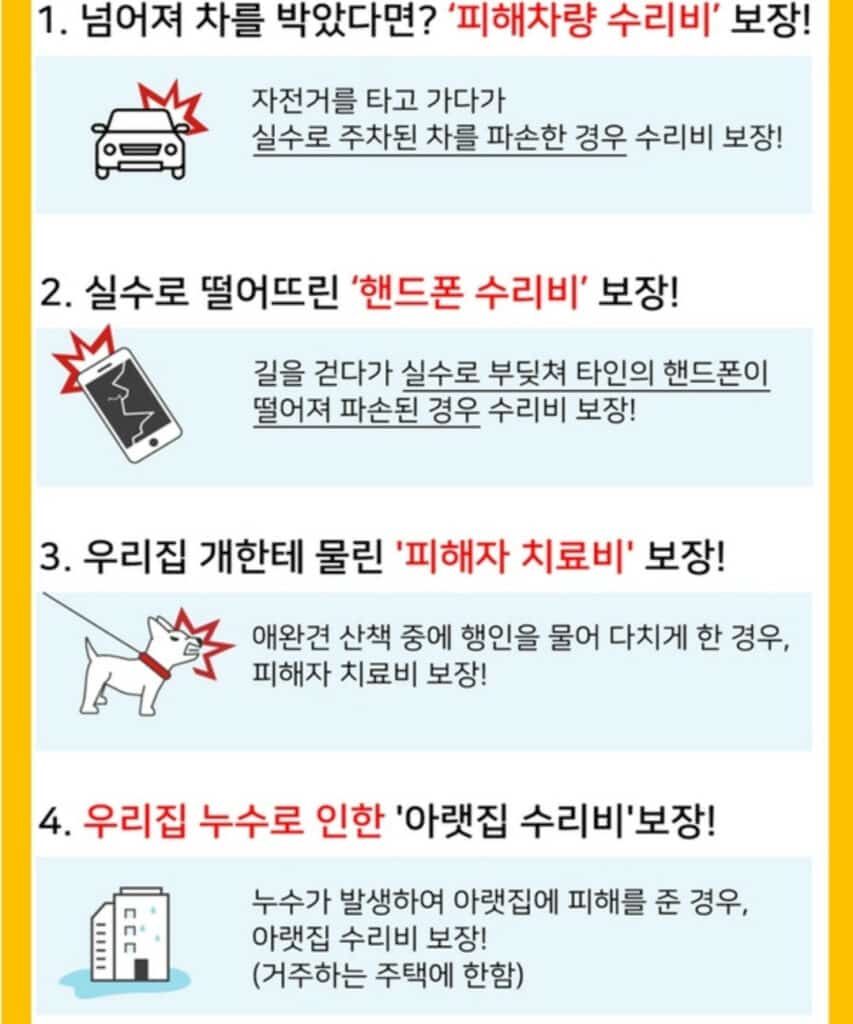

- 타인의 집에 놀러 갔다가 실수로 TV를 고장 내 80만 원의 수리비가 발생한 경우

- 이중 주차된 차를 밀다가 접촉사고를 일으켜 수리비 200만 원이 나와 자동차 보험으로 처리하려 했지만 운전 중이 아니라 처리가 안된 경우

- 카페에서 커피를 쏟아 타인의 노트북이 망가져 수리비 100만 원이 나온 경우

- 실수로 남의 차를 긁거나 아파트 밑으로 쓰레기를 떨어뜨려 타인에게 손해를 가한 경우

- 친구의 안경을 실수로 밟아 부서뜨렸을 경우

- 자기부담금 20만원을 제외한 사고 금액에서 전부 보상받을 수 있습니다.

충분히 일상생활에서 일어날 수 있을 수 있는 사고이지만 일상생활 배상책임보험에 가입되어있다면 자기 부담금을 제외하고 보상을 받을 수 있는데요. 저렴한 금액으로 다양한 혜택을 받을 수 있어 가성비 최고의 보험입니다.

지금 바로 여러분의 보험증권을 확인해 보험에 가입되어있는지 꼭 확인해보세요!

참고: 위키허브